juli 23, 2020

Als je goederen of diensten hebt geleverd aan ondernemers in andere EU-landen dan moet je naast de btw-aangifte ook een ‘Opgaaf intracommunautaire prestaties’ (ICP) doen. De ICP opgaaf is in feite een specificatie van wat je voor je onderneming hebt aangegeven in je btw-aangifte onder rubriek 3b (prestaties naar of in het buitenland binnen de EU). Er zijn echter uitzonderingen, bijvoorbeeld voor de bouw en installatie sector. In dit artikel lees je meer over wanneer en hoe de zzp’ers de ICP opgaaf doen.

Als je zaken doet met ondernemers uit andere landen die binnen de EU vallen, dan moet je in veel gevallen de btw verleggen. Bij btw verlegging wordt de btw door de afnemer aangegeven en betaald, in dit geval in het andere EU land. Jij als leverancier geeft normaal gesproken de omzet naar of in andere EU-landen op in de btw-aangifte onder rubriek 3b (prestaties binnen de EU). Vervolgens geef je de specificatie van al deze leveringen of diensten aan andere EU-landen op in de ICP opgaaf.

Voor de leveringen van goederen doe je dat in het tijdvak van de factuurdatum en voor de diensten in het tijdvak dat de dienst geleverd is. Je moet de ICP opgaaf binnen 2 maanden na afloop van het tijdvak (de periode) doen. Voor de meeste zzp’ers is het voldoende over elk kwartaal de opgaaf te doen (als je per kwartaal meer dan €50.000 aan goederen naar andere EU-landen levert moet het maandelijks). Heb je niks geleverd, dan hoef je ook geen opgaaf te doen.

Uitzondering – geen ICP opgaaf nodig voor ZZP’ers die diensten leveren in de bouw & installatie sector

Hierboven is de hoofdregel beschreven, maar als je als zzp’er werkzaam bent in de bouw & installatie sector dan heb je te maken met een uitzondering. Als je diensten levert die te maken hebben met onroerende zaken – bouw, huur, verhuur en onderhoud – dan geldt de uitzondering. Daaronder vallen ook de diensten van bijvoorbeeld experts en makelaars in onroerende zaken, diensten van architecten en andere bouwkundigen en het voorbereiden of coördineren van de uitvoering van bouwwerken.

Staat de onroerende zaak waarvoor je de dienst levert in een ander EU-land dan is de dienst belast in dat land. De wetgeving van dat land geldt, zie btw verlegd voor meer details over de btw-aangifte. Feit is dat je niets aangeeft onder rubriek 3b in je btw-aangifte en geen ICP opgaaf doet!

Voor anderen uitzonderingsgevallen zie de website van de Belastingdienst:

– Digitale diensten

– Overige uitgezonderde diensten

– Specifieke goederen en in bijzondere situaties.

Je kunt ook het hulpmiddel voor levering van goederen of diensten van de Belastingdienst gebruiken om na te gaan of je in jouw specifieke geval een ICP opgaaf moet doen.

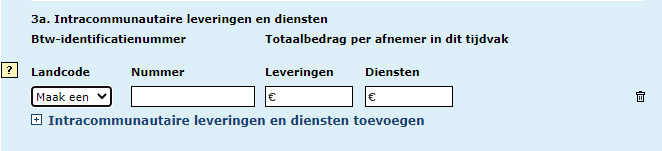

In een ICP-opgaaf vul je alle intracommunautaire leveringen en diensten in, die geleverd zijn aan klanten die in andere EU landen btw-aangifte moeten doen.

De ICP opgaaf doe je op de website van de belastingdienst.

In de ICP opgaaf vul je één regel in per klant/afnemer met de volgende gegevens:

– het btw-id nummer (welke je eerder op juistheid hebt gecheckt, zie het artikel btw verlegd)

– totaal bedrag aan omzet voor geleverde goederen

– totaal bedrag aan omzet voor geleverde diensten

Het totaalbedrag van de ICP-opgave, moet overeenkomen met het bedrag op je btw-aangifte onder 3b ‘Leveringen naar/diensten in landen binnen de EU’.

finsight helpt je herinneren aan het doen van de ICP opgaaf, zorgt voor het overzicht om je ICP opgaaf te doen en zorgt dat het totaalbedrag overeenkomt met de btw-aangifte. Zo hoef jij je geen zorgen (meer) te maken!